栏目分类

taylor swift ai换脸 助贷新规来袭! 贷款中介“不透明收费”等灰色操作靠近冲击

发布日期:2025-04-14 07:29 点击次数:96

“您好,我是某银行信贷中心的司理,您最近是否有资金需求?”这类闇练的电话开场白taylor swift ai换脸,张先生(假名)在半个月内接到了三个生分回电。

但仔细究诘之下,上述所谓的银行信贷中心的司理,并非银行而是民间贷款中介的责任主说念主员,自称与银行信贷部有衔尾。“听起来就很乱,若是不是抠根问底,是很难分离真假的。”张先生先容。

针对这类情况,近期行业整治正在进一步升级。

财经不雅察站 作家:白鹿

4月3日,国度金融监管总局发布《对于加强贸易银行互联网助贷业务处置进步金融职业质效的陈说》(下称《陈说》),自2025年10月1日起膨大。

这意味着,干系机构可在剩余六个月控制的时辰内对业务进行调度。

在业内东说念主士看来,《陈说》平直指出了当下助贷业务存在的问题,比如陈说中提到的:总行处置不到位、权责收益不匹配、订价机制不对理、业务发展不审慎、金融奢靡者权利保护不完善等问题。

贷款中介乱象丛生

上述张先生碰到的情况是贷款中介乱象的一个缩影。

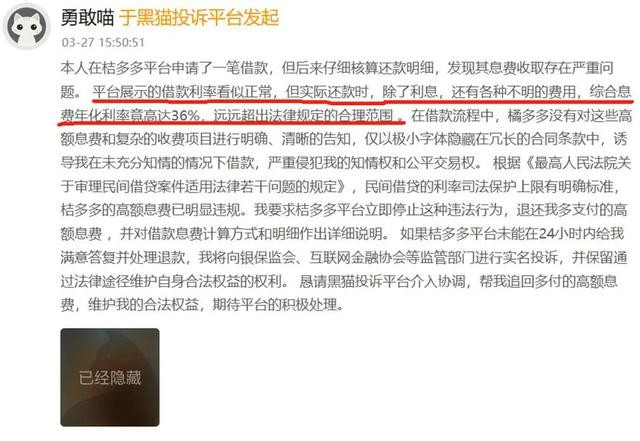

本年3月,据借款东说念主小李(假名)在新浪黑猫投诉平台上暗示,其在桔多多平台央求了一笔借款,但自后仔细核算还款明细,发现其息费收取存在严重问题。 平台展示的借款利率看似平素,但本色还款时,除了利息,还有各式不解的用度,抽象息费年化利率竟高达36%,远远超出法律章程的合理领域 。

据小李先容,在借款经由中,橘多多莫得对这些高额息费和复杂的收费项目进行明确、阐明的见告,仅以极小字体瞒哄在冗长的合同条件中,带领我在未充分知情的情况下借款,严重骚动我的知情权和公正往返权。

小李以为,凭证《最高手民法院对于审理民间假贷案件适用法律几许问题的章程》,民间假贷的利率司法保护上限有明确尺度,桔多多的高额息费已阐明违法。我要求桔多多平台立即罢手这种造孽行为,退还我多支付的高额息费 ,并对借款息费策划边幅和明细作出防卫诠释。

事实上,桔多多APP以“纯粹借款、低利率”吸援用户,足交telegram但事实并非如斯。

据无数用户投诉,该平台存在隐性收费、变相提高假贷老本的情况,以至通过“绑缚担保费”等边幅,将假贷年化利率推高至36%以上,远超监管允许的上限。

针对行业乱象,《财经不雅察站》留心到,从昨年下半年运转,包括银行发布教导,否定与贷款中介衔尾,提醒投资者警惕犯警贷款中介风险;各地监管也束缚伸开整治举止,剑指犯警中介。

不外,银行、监管麇集发声背后,是屡禁不啻、乱象丛生的贷款中介市集。

频年来,天然监管从严趋势赓续,但随之而来的违法收费、信息泄露、超高利率等问题也层出叠现。

举例,当下,不少贷款中介催收处置较为零乱,各类催收妙技层出不穷。以至部分机构和会过坏心投诉等妙技让落伍者杀青标的。

香蕉视频在线观看手机板免费在奢靡投诉平台“黑猫投诉”上,桔多多的投诉量近3万条,主要触及:暴力催收:用户落伍后,遭受打单、詈骂、短信扯后腿,以至被曝光个东说念主信息;高额隐性收费:强制收取“会员费”“担保费”,利率远超法律章程;误导用户签署左券:通过“套娃”式左券,授权多家机构使用个东说念主信息。

其中,又名用户投诉称:“借款27000元后,平台强制每月多收500元职业费,累计支付远超本金。”另又名用户则暗示,“只是落伍两天,就被暴力催收,以至家东说念主一又友也被扯后腿。”

在强监管环境下,假贷APP的隐性收费和暴力催收早已成为监管重心,但桔多多依然在假贷灰色地带游走,严重毁伤奢靡者权利。

24%利率红线成焦点

这次《陈说》暗示,在衔尾左券中明确平台职业、增信职业的用度尺度或区间,将增信职业费计入借款东说念主抽象融资老本,明确抽象融资老本区间,同期明确平台运营机构不得以任何款式向借款东说念主收取息费,增信职业机构不得以参谋费、参谋人费等款式变相提高增信职业费率。

值得留心的是,《陈说》中还提到,应当齐备、准确掌执增信职业机构本色收费情况,确保借款东说念主就单笔贷款支付的抽象融资老本合适《最高手民法院对于进一步加强金融审判责任的几许认识》(以下简称“《认识》”)等相关章程。

此前,裁判晓示网上一经公布多份金融机构方针借款期限内利息策划时,要求按照商定罚息尺度策划,年化利率向上36%。

针对利率,上述《认识》明确章程,严格依王法制印子钱,灵验裁减实体经济的融资老本。金融借款合同的借款东说念主以贷款东说念主同期方针的利息、复利、罚息、失约金和其他用渡过高,显贵背离本色亏本为由,请求对估量向上年利率24%的部分给以调减的,应予撑持,以灵验裁减实体经济的融资老本。

业内广阔以为,这就意味着,本次《陈说》事实上再次证明了金融机构假贷的抽象费率向上24%不受司法保护的干系事实,为金融机构即其他贷款平台的利率上限作念出了明确规制。

素喜智研高等磋商员苏筱芮暗示,《陈说》还旨在整顿此前助贷业务中的收费乱象。“将增信职业费计入借款东说念主抽象融资老本,明确抽象融资老本区间,同期明确平台运营机构不得以任何款式向借款东说念主收取息费,增信职业机构不得以参谋费、参谋人费等款式变相提高增信职业费率”。

“确保借款东说念主就单笔贷款支付的抽象融资老本合适《最高手民法院对于进一步加强金融审判责任的几许认识》等相关章程”,标明借“参谋费”等变相收费名目打破利率上限的筹算将不再可行。”

在上述业内东说念主士亦持有相通不雅点,其暗示,“这次《陈说》开释了一个高出阐明信号,即:夙昔助贷机构要对收费要进行公示,况兼是透明化收费。当下,助贷机构最为诟病的一个点等于36%的利率,这36%的利率到底包含了什么?怎样来的?此外,从利率的组成来看,36%包含了什么?融资担保费?利率?职业费?是否还有其他的隐形收费问题。”

该业内东说念主士以为,这次陈说从起源上先根绝了“不透明收费”的问题。之是以要进行“互异化处置”taylor swift ai换脸,等于根绝沿路梗概大部分王人是36%的利率。